编辑:闽商界 来源:闽商界

作者 |史思同

编辑 |田晏林

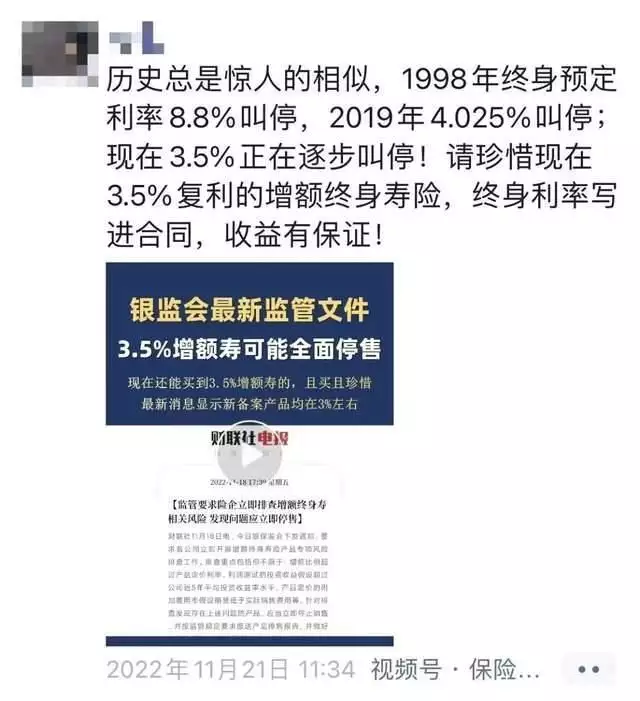

“正在逐步叫停!”“请珍惜现在3.5%复利的增额终身寿险!”“还没来得及配置的抓紧规划”…… 随着银保监会的一纸通报,部门保险署理人、保险中介开始在朋友圈刷屏甩卖增额终身寿险产物。

这款“网红”保险产物,正在上演最后的疯狂。

事情还得回到两周前。11月18日,银保监会人身险部发布了《关于近期人身保险产物问题的通报》(下称《通报》),强调要重点关注增额终身寿险,并要求险企立刻针对该产物排查整改,甚至还直接点出了数家保险公司的违规行为,要求立即停止销售有关产物。

消息一出,保险业内资深人士、精算视觉主理人Alex直言:“威力绝不亚于2019年8月监管部分要求全面停止4.025%年金险存案的文件。”他判断会对保险行业的短期发展产生重要影响。

果然,在各家险企纷纷调整或下架自家增额终身寿险时,一些“精明”的保险署理人、中介和银行客户经理,却利用《通报》给出的排查时限,蹭着舆论热度掀起一波“炒停售”热潮。

(图源/市界)

增额寿险一跃成“网红”

有保险经纪人透露,监管的通报向来都是“炒停售”的导火索。更何况增额终身寿险最高时佣金提成能达50%,客户续费还很稳定,更是保险经纪人的心头好。

据了解,增额终身寿险是终身寿险的一种,因保额可以每年连续递增,故得此名。

前段时间,李丽去某银行网点购买大额存单未果,却从客户经理口中了解到了这款比大额存单利率高,“更宁静稳定”的保险产物。

“3年期大额存单现在利率只有3.1%,而增额终身寿险的年化利率可以到达3.5%,还是终身复利计算保额,都是白纸黑字写进合同里的。”客户经理告诉李丽,这两年该产物特别受欢迎,她自己和家里人都买了。

增额终身最早是中国台湾的保险公司设计出来的,2013年初,内地推出了第一款产物。一开始,增额终身寿险并未受到市场太多关注,各家保险公司也没有跟进推出同类产品。

直到2019年8月,银保监会叫停了预定利率4.025%的年金险产物。这才让预定利率3.5%的增额终身寿险等来春天。

有着十多年保险从业经验的许敏告诉市界,疫情前,人们关注高收益,增额终身寿险凭借预定利率高、保额稳定增长、可通过减保灵活支取现金等特点,一跃成了保险公司最脱销的“网红”产物。

而疫情之后,面对复杂的经济形势及投资环境,各人更看重资金保底和宁静性。“增额终身寿险也在这两年更火了。”

(图源/受访者)

以中国太保向市界演示的一款增额终身寿险为例:若一名27岁女性每年缴纳5万元保费,连续缴满5年,到第10年末,该产物保额为40万元,现金价值为28.38万元;第30年末的保额为56.42万元,现金价值为56.42万元;第50年末保额为112.27万元,现金价值为112.27万元。

可见,产物持有时间越久,现金价值越多,能获得越高额的保障。

而且,增额终身寿险 IRR(内部收益率)最高可到达3.488%,又不受利率变革影响,能锁定恒久收益,相较于银行存款,现金价值更高,也被市场归为收益第一梯队。

《2021年银行署理渠道业务发展陈诉》显示,2021年终身寿险占人身险银保业务期缴产物年度销量前十中的七席,成为名副其实的主力产物。

别的,某中小寿险公司总经理曾向媒体透露,今年上半年,该公司85%以上的保费收入来自增额终身寿险。

天风证券表现,受疫情影响,居民储备偏好提升,且在权益市场颠簸加剧、部门银行理财破净值的市场环境下,储备险吸引力增强,具备恒久储备功能且保单权益多样的增额终身寿补位成为险企主推产物,成为当前险企价值与保费的主要来源。

销售误导频发,亏损风险袒露

在增额终身寿险销售连续火爆的同时,部门保险公司误导客户、产物设计激进等风险也袒露出来。

“不要看到3.5%复利增值就心动,保额和现金价值完全是两回事。”据许敏介绍,在实际销售中,很多保险销售员都有意无意地将这两个概念联系起来,甚至按照3.5%来演示收益率,“这是严重的销售误导!”

所谓“3.5%复利”,不是投资收益率,也并非现金价值,而是指保额增长率。

“寿险嘛,它的给付条件就是身故或者全残之类的,只有被保险人死亡(或全残),受益人才气够拿到这些保额。而健全的时候想要拿到钱就只能是退保,这需要看保单的现金价值。”许敏说。

在前述中国太保业务员提供的产物演示表里,年度保费5万元,缴满5年后,到第5年末该产物的保额虽为40万元,但现金价值只有约23.92万元,并未到达投资者所缴保费自己的价值。

也就是说,客户此时退保,一定会损失本金。而到第7年末,该产物现金价值才有25.61万元,但就算那时退保,也只能获得6000余元的收益。

许敏认为,增额终身寿险适合较恒久限的投资,一般情况下,其保额可以终身根据约定利率递增,在无风险收益率下行的配景下,能够起到锁定恒久利率的效果,“但短期,增额终身寿险在前几年的现金价值都无法覆盖投资者所缴纳的保费。若是客户想要提前减保或退保,会有损失本金的风险。”

今年9月,精算师协会曾发文警示,增额终身寿险并非“稳赚不赔”,直言有的保险营销员在销售该类产物过程中涉嫌误导性宣传,提醒消费者多加警惕。

据该协会不完全统计,若在投保后第1年退保,将会损失10%~60%的保费;若在第20年退保,收益约在2%~2.5%之间。

除销售误导外,这两年增额终身寿险存在的“利差损”隐忧也让许敏担心。“有些产物给出的利率是其公司过去五年平均实际投资利率没到达的水平,公司的投资收益率都没那么多,怎么能答应客户那么高的收益率呢?”

看着这些乱象和今年处于低位的利率,许敏坦言,险企的投资压力更大了。

对于投资能力弱的企业,一旦实际投资回报不能到达增额终身寿险产物的投资收益假设,那么保险公司大概率会出现难以挽回的利差损。

(图源/市界)

监管强制自查,大批产物将停售

留给保险公司自查产物问题的时间不多了。

如果哪家险企没有根据要求,在12月5日前向银保监会报送增额终身寿险产物专项风险排查陈诉,往后若被查出问题,恐怕就不是被电话批评一番那么简单了。

增额终身寿险野蛮生长的这两年,个别公司激进经营,行业恶性竞争现象有所抬头。

早在2021年下半年,监管部分就对多款增额终身寿险开始整顿。今年1月,银保监会又发通报称,保险公司报送的11款增额终身寿险增额利率凌驾3.5%,易与产品定价利率混淆,存在噱头营销风险。

一个月后,银保监会在发布的《人身保险产物“负面清单”(2022版)》中指出,增额终身寿险的保额递增比例凌驾定价利率,存在严重误导隐患;且减保比例设计不合理,加保设计存在变相突破定价利率风险。

而今,《通报》监管的强度更重,在督促各人身险公司立即开展增额终身寿险产物专项风险排查工作的同时,设置了“三条红线”作为排查尺度:1、增额比例凌驾产物定价利率;2、利润测试的投资收益假设凌驾公司近5年平均投资收益率水平;3、产物定价的附加费用率假设明显低于实际销售费用。

监管部分更是直接点出一些保险公司的问题产物。好比弘康人寿、中华联合人寿的两款增额终身寿险,被认为“产物定价假设的附加费用率较实际销售费用显著偏低”;小康人寿的两款产物,也被指出“利润测试的投资收益假设与经营实际情况存在较大偏差”。

别的,长城人寿的五款增额终身寿险,也因“允许增加保额”和“允许变动被保险人”的条款,被监管部分认为存在较大利率风险。

业内普遍认为,《通报》的出台会对中小险企造成巨大影响。“预计未来一个月,或将有大批中小险企增额终身寿产物面临下架停售。”

天风证券在研报中指出,实际上,较多中小险企银保渠道销售的产物都存在利润测试的投资收益假设凌驾公司近5年平均投资收益率水平、产物定价的附加费用率假设明显低于实际销售费用两个问题。

(图源/视觉中国)

不外,排除这些违规情况,和增额终身寿险一样,一些具备“长险短做”特点的保险产物,都是此次监管重点关注的对象。

虽然灵活支取对客户是好事,但如此一来,保险公司需要随时准备一笔专用资金,作为灵活支取的备用金,无法将资金管理最大限度地利用起来。

而且,给客户的利益过高,恒久来看,容易加剧险企的亏损风险。究竟保险是强监管行业,一旦险企出问题,最终还得由监管部分通过保险保障基金来兜底,这或许是监管最不肯看到的事。

据行业人士分析,近期那些回本快、性价比高、以及取现没有太多限制的产物可能会陆续停售。

目前,爱心人寿的守护神2.0、横琴人寿的传世壹号、和泰人寿的鑫享赢等多家保险公司的增额终身寿险产物均下架,弘康人寿先后撤下了金玉满堂、弘利满满、利多多这三款增额终身寿险,渤海人寿的前行无忧增额终身寿险也不再销售。

“据统计,各险企已先后下架30余款增额终身寿险产物,但整改仍不彻底。”11月22日,天风证券在研报中称,《通报》是之前政策的延续,意在引导行业理性竞争、维护消费者合法权益。

在许敏看来,各大险企应严格遵守相关监管要求,开发设计更加多元化的增额终身寿险产物,解决产物实际费用与精算假设偏差等问题和风险。

前述行业人士认为,投资者对于停售的消息不消过度紧张,增额终身寿险终归只是理财工具的一种,“最重要的不是它的稀缺性,而是对你有没有用。”

做好恒久规划依然重要,对产物的各项条款依然要详细了解,对于大多数投资者来说,先考虑清楚自身的实际需求,再决定要不要登上这趟拥挤的“末班车”。

Copyright © 2017-2018

Copyright © 2017-2018