编辑:skping 来源:skping

今天一早,就被那个教人练马甲线和 8 块腹肌的健身应用刷了屏——Keep 宣布获得 3200 万美元 C 轮融资。这是 2015 年 2 月上线以来 Keep 拿到的第 4 轮融资。岂论是 Keep 的强势崛起、线下健身场馆的批量涌现,还是乐视体育完成 80 亿天价 B 轮融资,都宣告体育财产迎来一波凶猛的创业潮,并成为资本追逐的热点。

不外,体育自己并非新名词,在行政、资源层面受制于诸多因素;互联网也不容易从根本上改变恒久以来人们消费和到场体育的模式,用户的付费场景大部门也在线下。“互联网如何提高体育行业效率” 和 “如何触达用户付费场景” 成为峰瑞资本 (FreeS Fund)观察体育行业投资机会的两大出发点。

这是一份万字陈诉。除了宏观分析,陈诉从赛事内容、园地运动、大众健身 3 个维度解读了中国体育行业创业的机会和挑战。上周五发布的陈诉(上)篇中,我们分享了峰瑞资本对体育行业的数据洞察和在赛事内容领域创业的机遇。今天推送的陈诉(下)篇里,我们解密园地运动和大众健身领域的创业机会。

如果您是体育行业的创业者,或者有创业想法,欢迎与本文作者、峰瑞资本消费组早期项目负责人黄海( hai@freesvc.com )联系。也欢迎在后台回复 “体育” ,加入峰瑞资本体育创业交流群。

从 O2O 时代涌现出的各类线上预订平台,到自 2015 年开始兴起的线下健身房创业,再到篮球、足球园地类创业项目接连得到资本青睐,围绕园地运动的创业非常热闹。

鉴于培训和场馆是园地运动中最直接的付费场景,峰瑞资本将重点探讨园地使用(场馆内创业)和培训这两个方向的创业机会。

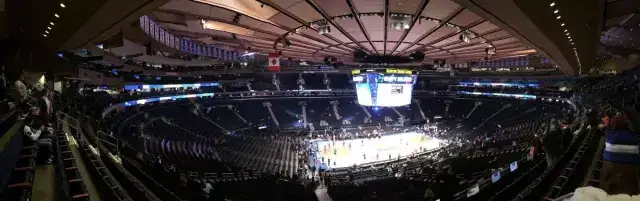

创建于 1968 年的麦迪逊广场花园球场被誉为 “篮坛麦加”,是一个拥有 2 万个座位的室内体育馆。目前它已经成为纽约的标记性建筑。

麦迪逊广场花园球场的运营方麦迪逊花园广场公司 (MSG) ,是一家集体育、娱乐、传媒为一体的综合性公司,并在 2015 年拆分为两家上市公司:负责体育、娱乐业务的 Madison Square Garden Company (MSG.N,市值约 42 亿美元)和负责传媒业务的 MSG Network. Inc (MSGN.N,市值约 15 亿美元)。

麦迪逊花园广场 2015 财年收入到达 16.2 亿美元,净利润 2.5 亿美元。

如上图,麦迪逊花园广场的收入主要来自体育、传媒、娱乐这 3 大业务。

1 体育:包罗赛事运营、球队经营、场馆运营等,公司拥有并运营纽约尼克斯球队,上座率接近 100%

2 传媒:拥有两个电视频道,流传赛事和娱乐内容,还将版权分销给其他媒体平台

3 娱乐:承接各类展览演出,自产剧目,收入包罗门票、赞助、场馆租赁、内容分销以及商品销售等

峰瑞观点(freesvc)

对于园地运营领域,麦迪逊广场花园给后来者不少启示:

内容为王

运动队、赛事运营权、独家版权是核心竞争力;

具备向其它领域延展的可能性,通过举办大型赛事,也能够让场馆自己深入人心,成为重要 IP,使得延伸的娱乐业务收入占总收入 20% 以上;

流传渠道不可或缺

通过媒体流传,将内容的商业价值最大化;

分拆前,媒体收入占麦迪逊总收入将近一半的比例;

实现专业化的综合性场馆运营

体育角逐、商演和企业活动合一,提高利用率。

麦迪逊的 “单一园地 IP 化” 战略使其市值到达 60 亿美元。反观连锁类园地创业项目,大多面临坪效不高、利用率较低、管理难度高等难题。健身房在美国渗透率极高,市场规模高达数百亿美元,却鲜有独角兽(美国收入排前 5 的健身房均未上市,估值难以确认)公司。

园地服务类创业:青少年培训

除了园地使用,园地运动的另一重要付费场景是培训。相较于成人培训,峰瑞资本认为青少年培训是更大的刚需。

在欧美等成熟市场,职业球员是如何被培养出来的呢?

以拥有庞大受众的足球和篮球的球员选拔为例:

足球球员以俱乐部自建青训学校从低年龄开始培养为主,如巴萨的拉玛西亚青训营,类似于封闭市场;

在美国,篮球球员的主要招募方式则是校园选秀,如 NBA 选秀。大学前,严禁学生到场相关商业行为,类似于开放市场。

中国青训行业与成熟市场的差距在于,无论是俱乐部还是高校,都难以支撑起为体育行业培养年轻一代的重任。

以市场化水平最高也最受关注的足球行业为例:

1 联赛的根基不深,大部门俱乐部普遍缺乏久远目光(恒大等顶级俱乐部的意识正在改变):由于青训培养周期长,俱乐部如果没有建设百年基业的想法,一般不会全力投入。2 中国的足球氛围较差:数据显示 2012 年中国注册球员人数为 1.1 万,其中青少年人数不敷 7000 人,而在德国和日本,青少年球员分别是 576 万和 50 万。差距在短时间内很难弥补。3 缺乏好的教师和教练资源:目前国内职业级教练加起来仅有 100 多人,近邻日本和韩国的 A 级和职业级的教练数以千计。

基于上述现存的种种问题,国内足球青训领域正涌现出大量创业公司。峰瑞资本在研究过程中发现,中国足球青训市场有如下特征:

1 培训机构通常找国外著名球星或球队作代言人和战略合作伙伴

2 针对学校的培训收入低,每周一节课下来给到初创企业的报酬只有约 300 元

3 初创企业进入学校授课的目标是为周末兴趣班引流,每个孩子一小时的培训费是 100-200 元,同时配合寒暑期的足球夏令营和足球旅游等项目,获取更高利润

4 更有野心的初创企业开始建立梯队,覆盖青少年兴趣培训(5-12)、半职业青训(13-18)和专业球队,包管球员的上升通道

峰瑞观点(freesvc)

峰瑞资本认为,青训行业的关键是建立完整的上升通道,让体现优秀的小球员得到进一步锻炼的机会,最终为职业体育赛事输送人才。虽然大部门家长送小孩到场青训纯属课外兴趣,但是拥有完整的上升通道有助于塑造青训机构专业的品牌形象。

因为便利性和入门门槛低等因素,大众健身用户基数比园地类运动更大,因而更具有互联网意义下的入口价值。

在大众健身类项目中,减脂塑形类应用(峰瑞资本认为这样的描述比 “健身” 自己贴切)和跑步类应用到场性最广,峰瑞资本选择了 3 个维度对比两者模式特征和盈利可能。

用户粘性层面:减脂塑形类应用作为工具产物和内容社区,在精细化运营后能沉淀优质的 UGC 内容。减脂塑形者对内容、互动以及自我炫耀 3 个维度的需求都比力强烈,供需匹配度高;相比而言,跑步类内容的流传性较低(究竟晒路线不如晒身材来得性感),社区感较弱,App 主要用于数据记录。

人群特征层面:美国用户普遍知道自己需要什么,而中国用户的减脂塑形技能相对单薄,需要入门引导,加上国内二三线都会线下健身房设施未完全普及,这使得资助用户在园地设备缺乏的环境下进行锻炼的减脂塑形类应用更适合在中国推广。相比之下,跑步没有太强的技能提升需求,对内容的需求也较低。

流量入口变现难度层面:对减脂塑形类应用来说,商品导购模式难以掌控用户满意度,而自有电商模式则需要和深耕已久的线下品牌竞争。好处是电商未上线已有粉丝基础,但是把内容社区品牌转化为购买渠道品牌将是最大考验。如果将增值服务作为盈利模式,二分为线上(线上减肥营)和线下(约私教或健身房),两种模式的服务质量和尺度化管理都会比电商更难控制。对跑步类应用而言,对接电商和服务的延展性相对低,一方面跑鞋和压缩衣等品类已经有强势品牌,平台不具备定价权,另一方面跑步类私教服务的机会较少,线下赛事组织难以成为规模化的变现手段。

峰瑞观点(freesvc)

综上,峰瑞资本认为,大众健身类 App 的用户积累到一定阶段后都面临变现问题。电商、服务和赛事这 3 种变现途径中,电商的机会较大,因为容易规模化和尺度化,但挑战在于是否能掌握定价权。

建立于 1996 年的 Under Armour 可以被视作新兴体育品牌的代表,经过 20 多年的快速发展,Under Armour 目前市值约 90 亿美元,年收入约 40 亿美元,乐成逾越 Adidas 成为美国第二大品牌。对于体育品牌的初创公司,Under Armour 的发展历程有许多可以借鉴的地方。

Under Armour 乐成背后的关键要素如下:

1 通过技术创新,为消费者提供更专业的产品Under Armour 发明了紧身速干衣品类,产物在透气、快干、舒适度,减少摩擦以及协助肌肉发力等方面的优势是最大竞争力。

2 前期专注于细分市场与 Nike 和 Adidas 广铺产物线差别,Under Armour 在发展的前十年中始终专注于紧身衣这个细分市场。越小的细分市场中领先者的优势就越明显,进入壁垒也越高。在口碑上,Under Armour 与其他品牌的紧身衣产物拉开了非常大的距离,形成专业性的品牌优势后,再向其他领域发展。

3 专业化的市场定位Under Armour 以其最主要的产物紧身衣为核心确定了两类主要客户群体:专业运动员和勤奋练习的专业级用户。核心用户群简直立资助 Under Armour 向更广阔的用户群拓展:大众用户容易被比自己更专业的运动者的推荐所影响,大众用户内心也有着成为专业级用户的渴望。

峰瑞观点(freesvc)

Under Armour 快速发展的驱动力可以用 “专业” 二字来概括。Under Armour 提供了 “专业” 的产物以塑造 “专业” 的品牌形象,为追求 “专业” 的运动人群提供了 “专业” 的选择。尽管美国运动服装和运动鞋的总销售额在过去 10 年并没有显著提高,Under Armour 凭借优质的产物和良好的市场运营,逾越 Adidas 做到了市场第二。

小结

总而言之,峰瑞资本特别看好的体育领域创业机会,是观赏性体育的娱乐化和到场性体育的产物创新(包罗科技创新)。

观赏性体育中面向年轻人群的新玩法,对资源依赖性低,用户到场度高,存在线上线下多种可能性的变现方式。

到场性体育中的产物科技创新,Under Armour 的脱颖而出是最佳例子,用户为追求更优运动体验而付费的意愿随着消费升级日益增强。

Copyright © 2017-2018

Copyright © 2017-2018