那么,保险理赔是否可以使用凭证进行理赔呢? 销售保险产品的旅游APP(以下简称“保险代理平台”)在未明确说明使用凭证理赔的情况下销售“航班延误险”是否合法? 近日,记者采访了相关专家学者,讨论航班延误保险理赔相关事宜。

促销页面“保险须知”须明确注明

航班延误保险,全称航班延误保险,是指投保人按照航班延误保险合同的规定向保险公司缴纳保险费的商业保险行为。 当发生合同规定的航班延误时,保险公司按照合同规定支付保险费。 在各类航班延误险中,只有少数航班延误险可以单独购买,大部分都作为综合旅行保险中的附加险出现。 投保人乘坐的航班延误超过一定时间的,将获得一定金额的经济补偿。 由于现实中航班延误时常发生,因此航班延误保险受到了很多消费者的青睐。

但记者调查后发现,现实中,与李女士有类似经历的消费者还有不少。 他们在一些旅游应用上购买机票时,会购买航班延误保险。 但由于保险代理平台页面设置的各种“套路”,他们在理赔时遇到了不少麻烦。

“购买页面上的促销标语明确写着‘延误最高赔偿368元’,我的航班延误了4个多小时,为什么只赔偿一张有有效期的100元机票券?” 李女士无奈又愤怒,“如果在购买之前就知道索赔的是App里的代金券,我肯定不会买这个航班延误险。” 李女士告诉记者,当她发现索赔只是针对代金券时,她向携程旅行App投诉,客服告诉她,付款页面上有一条“保险须知”,上面写着:补偿券已支付。

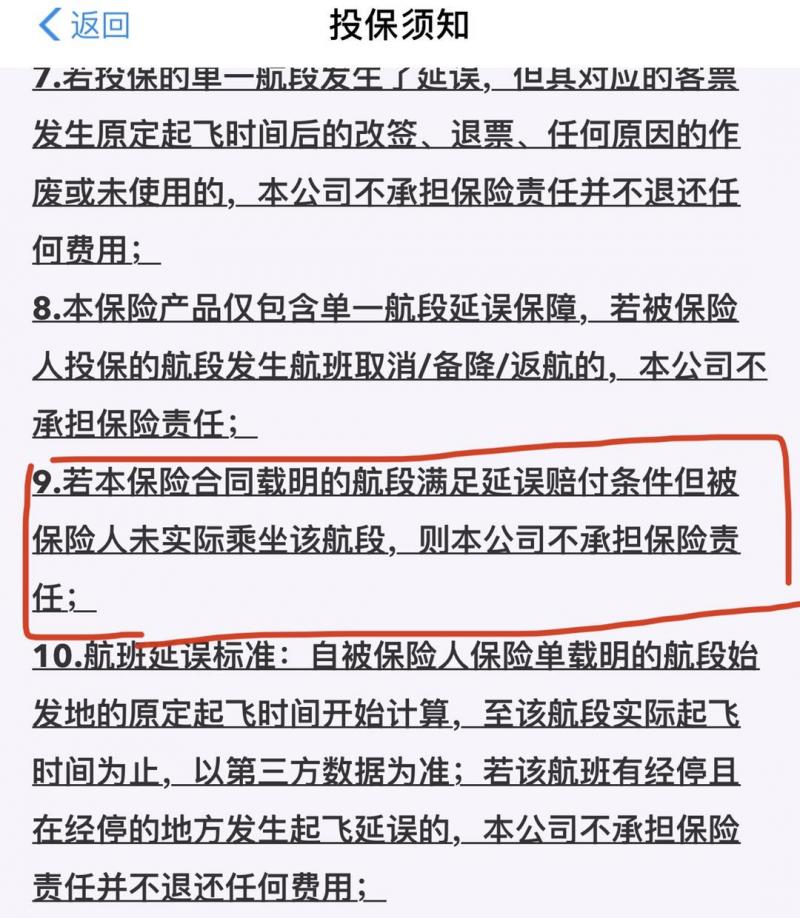

据李女士介绍,记者在携程旅行App页面看到,客服提到的“保险须知”位于页面右侧。 它们是四个浅蓝色小字符,比正常字体稍小。 打开后可以看到,两个“保险详情”理赔说明分别介绍了现金理赔和机票凭证理赔的方法。 记者将长长的《保险说明书》翻到最后,出现了四个比正常字体略小的蓝色大字:保险条款。 在长达16页的“保险条款”中,记者找到了“附加综合航班延误保险”的具体条款。 第八条明确规定,投保人可以选择保险赔偿或“提供指定第三方投保”。 被保险人提供与保险单规定的保险金额相当或相匹配的旅行相关专业服务。”令人不解的是,涉及保险责任和责任免除的条款都用黑体字标注,但第8条明确规定注明投保人有选择权,未注明。

记者随机挑选了几款热门旅游APP发现,这些APP的预订页面无一例外地优先推荐与保险产品“绑定”的机票,并自动将保险产品费用计入实际支付账单中。 在该应用的宣传页面上甚至找不到“保险说明”的字样。

消费者自主选择权不可“打折”

“航班延误保险产品的保费、保险费支付标准和替代形式都是保险合同的核心条款。 保险代理平台应提供足够的提醒,吸引消费者的注意。 鉴于消费者使用手机软件的习惯,保险代理人平台的航班延误保险产品宣传页面设置如果缺乏必要的合理性,则意味着其没有尽到提供提示和说明的义务。 在信息不对等的情况下,会对消费者知情权的保护构成潜在威胁,从而阻碍消费。 投资者可以自行选择、自行交易。”中国人民大学法学院教授、商法研究所所长刘俊海在接受记者采访时表示。

北京嘉伟律师事务所律师、中国政法大学知识产权研究中心特约研究员赵占占表示,保险代理平台将一些具有营销价值的条款放在醒目的位置是可以理解的。 ,但必须确保促销页面上包含“保险说明”。 ”选项,《保险须知》中涉及消费者利益的关键条款应当以显着、醒目的方式提示。

那么,保险代理平台是否尽到了提醒和说明的义务,核心条款必须有效呢? 接受采访的专家认为,这还取决于消费者在购买航班延误保险产品时是否有自主选择的权利。

“大多数航班延误保险合同都有事先起草好的格式条款,由于订立时没有征求消费者的意见,如果格式条款中有单方面排除消费者合法权利的内容,则该条款无效。” 赵占战进一步解释道,“比如条款规定要用代金券进行补偿,因为代金券不能等同于现金,而且使用上有很多限制,可能不符合消费者的意愿。这是单方面排除消费者合法权益,无效。当然,如果消费者主动选择非现金补偿也可以。

“这意味着,代金券等非现金补偿方式必须由投保人自主选择才有效。这也是《银行保险消费者权益保护管理办法》中规定的消费者的自主选择。今年3月1日起施行的《制度》,“权利的本质就在于”。 在刘俊海看来,如果保险代理平台在航班延误保险条款中注明投保人可以自主选择,但投保人只能购买使用凭证理赔的保险产品,实际上是对投保人的误导。 选择。

优惠券不能等同于现金

那么,代金券、折扣券、消费券等各种优惠券本身是否具有保险金的性质呢? “严格来说,除非投保人事先知情并同意投保,否则优惠券不能视为保险金。” 赵展指出,在保险理赔的条件下,保险人应当按照保险合同和法律规定履行赔偿义务,而这种义务的履行应当以现金形式。

刘俊海认为,在航班延误保险产品的销售过程中,必须尊重消费者的知情权。 “特别是对于不了解、不了解保险业务的消费者,保险代理平台必须主动履行信息披露义务,提前披露核心条款。 一一进行突出提醒和说明,提高消费者对保险产品的认知。”

除了明显的提醒外,赵展还提出了保险代理平台在保险产品宣传页面上应做到的三点:不得虚假宣传,不得有欺骗、误导消费者的内容,不得出现无效格式条款。 “或许,把选择权交给消费者,才是保险业的本质。”

海量信息、精准解读,尽在新浪财经APP

搜虎网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

Copyright © 2017-2018

Copyright © 2017-2018