编辑:财经网 来源:财经网

天风证券股份有限公司朱晔近期对华峰测控进行研究并发布了研究陈诉《产物迭代升级,订单逐步回暖》,本陈诉对华峰测控给出买入评级,当前股价为119.01元。

华峰测控(688200)

业绩概况:

2024年第一季度:

1)实现营收1.37亿元,同比-31.61%;实现归母净利润0.23亿元,同比-68.62%;实现扣非归母净利润0.32亿元,同比-55.2%。

2)毛利率75.09%,同比+5.41pct;归母净利润率17.13%,同比-20.2pct;扣非归母净利润率23.26%,同比-12.25pct。

3)期间费用率为50.54%,同比+16.02pct,销售/管理/研发/财政费用率分别为24.66%、9.78%、25.42%、-9.33%,同比分别变更10.39、2.63、8.84、-5.84pct。

2023年全年:

1)实现营收6.91亿元,同比-35.47%;实现归母净利润2.52亿元,同比-52.18%;实现扣非归母净利润2.53亿元,同比-49.93%。

2)全年毛利率72.47%,同比-4.4pct;归母净利润率36.43%,同比-12.73pct;扣非归母净利润率36.64%,同比-10.58pct。

3)期间费用率为36.04%,同比+14.58pct,销售/管理/研发/财政费用率分别为16.49%、7.89%、19.1%、-7.44%,同比分别变更7.32、2.18、8.1、-3.02pct。业绩有所下滑,订单逐步回暖

1)2023H1,整个半导体市场需求疲软,半导体设备领域的增速连续放缓;2023H2随着AI等创新技术的发展,动员了工业、通讯和消费电子市场的复苏,公司的订单逐步出现回暖;

2)24Q1存货实现环比+6.3%,合同负债环比+14.3%。

产物升级迭代,产物线不停丰富

1)STS8600:新一代SoC测试系统,拥有更多的测试通道数以及更高的测试频率,拓宽了公司产物的可测试范围,打开未来发展空间,目前正在进行客户的验证工作;

2)STS8300:主要用于更高引脚数、更高性能、更多工位的电源管理类和混合信号集成电路测试;目前该测试系统已经获得了广大客户的认可,近两年开始批量装机。

加大海外市场拓展力度,加速全球销售网络建设

1)2023年建设马来西亚海外生产中心,加大海外服务人员和技术支持人员招聘和培训力度,为后续的海外市场拓展提供有力支撑;

2)公司多年的海外市场拓展经验以及高性能的产物,来自海外客户的订单也出现良好的增长态势;2023年实现海外营收占比达13.8%。

盈利预测:基于公司订单逐步回暖,我们预计公司2024~2026年实现归母净利润3.43/4.01/6.06亿元,对应46.51/39.81/26.36X,维持“买入”评级。风险提示:新市场和新领域拓展的风险、供应链紧张的风险、研发人才流失的风险等

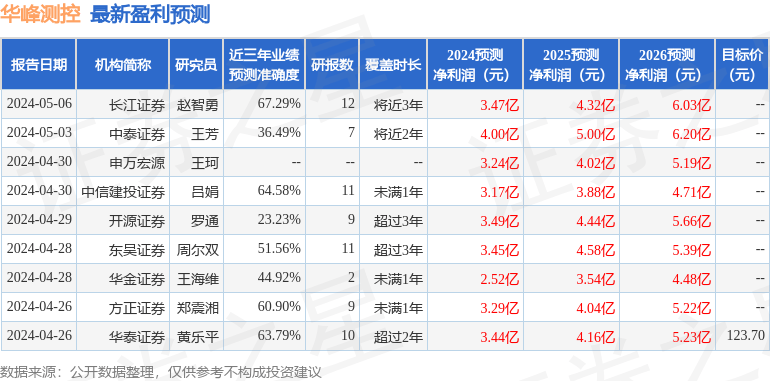

证券之星数据中心根据近三年发布的研报数据计算,长江证券赵智勇研究员团队对该股研究较为深入,近三年预测准确度均值为67.29%,其预测2024年度归属净利润为盈利3.47亿,根据现价换算的预测PE为45.91。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为131.85。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。返回搜狐,检察更多

责任编辑:

Copyright © 2017-2018

Copyright © 2017-2018