2023年9月,各地新政密集实施,市场供应总体平稳有所增加,成交略有恢复。 30个重点城市供应量环比增长17%,前9个月累计同比下降11%。 交易量环比小幅增长3%,同比下降23%。 累计同比增速收窄4个百分点至2%。

企业层面,9月份房地产百强企业业绩环比增长17.9%,环比增速高于去年同期; 同比下降29.2%,同比降幅保持在较高水平; 累计业绩同比下降11%。 9月份,百强房企中有超过60%实现月度业绩环比增长,但单月业绩同比下降的企业数量仍超过70%。

总体来看,当前需求端购买力依然不足,行业预期和信心普遍低迷,楼市复苏势头有所放缓。 虽然近期政策层面出台了利好政策,有一定的复苏预期,而且金九地产企业的上项目积极性也有所提升,但企业销售和还款压力依然较大。 四季度房企仍需加强供销力度,提振成交量。

9月业绩环比增长17.9%

同比下降29.2%

2023年9月,百强房企单月业绩规模继续处于下半年以来的最低水平。 百强房企9月实现销售交易金额4042.7亿元,单月业绩环比增长17.9%,环比增速高于去年同期; 同比下降29.2%,同比降幅仍处于较高水平。

从累计业绩看,1-9月房地产百强企业实现销售额415674万元,同比下降11%。 从季度来看,2023年前三季度房地产百强企业业绩规模仍维持在历史低位。 7月以来,累计业绩增速由正转负,三季度单季度业绩规模同比下降32.1%,明显低于一、二季度。

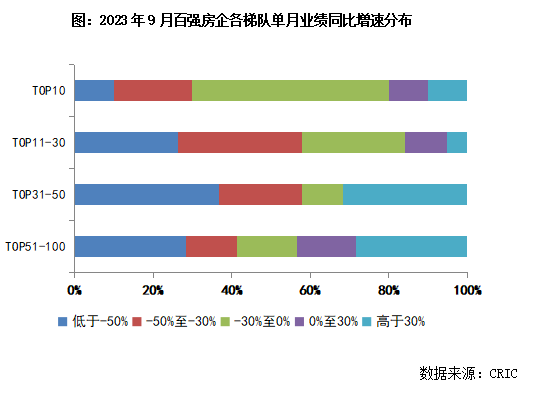

百强房企9月业绩环比增长超60%

从企业业绩来看,2023年9月,百强房企中有超过60%实现环比增长,环比增幅在0%至30%之间的企业有32家,环比增幅在0%至30%之间的企业有29家。环比增幅超过30%。 部分企业业绩较为突出,如中国金茂、华发控股、绿地控股、大华集团、首创控股等房企,环比增速均超过60%。 但从同比业绩来看,大型房企整体仍陷入负增长困境。 9月份,业绩同比下滑的公司数量超过70%,累计业绩同比下滑的公司达到近60%。

房地产百强企业结构划分

TOP50变化加剧

2023年以来,房企百强持续分化。 央企和一些优质民营企业韧性较强,中小房地产企业缺乏竞争力。 从房企不同梯队销售门槛变化情况来看,2023年1-9月TOP10房企销售交易金额门槛同比下降2.8%至1271.8亿元, TOP20下降12.4%至484.6亿元。 TOP30、TOP50梯队房企格局变化加剧,门槛同比分别降低17.6%、19.7%至302.7亿元、187.5亿元。 TOP100房地产企业销售交易金额门槛较去年同期下降4.9%至81.7亿元。

9月供应量增长17%,成交小幅回升

预计10月份市场将持续复苏

9月供应平稳增长,各地新政密集落地成交持续复苏:30个重点城市供应量环比增长17%,前9个月累计同比下降月为 11%。 交易量环比小幅增长3%,同比下降23%。 累计同比增速收窄4个百分点至2%。

从能级来看,一线城市受新政刺激,短期内人气有所回升。 9月整体成交量212万平方米,环比增长16%,同比下降33%。 前三季度累计销量与去年持平。 北京、上海热点依然火爆。 上海“认房不认贷”政策实施+供应量回升,带动成交量如期增长,环比增长15%。 但累计同比降幅继续扩大至6%。 广州已从低位反弹。 随着新政策的落地,项目参观量和认购量稳步回升,成交量环比增长26%。

二、三线城市成交与上月基本持平。 9月成交993万平方米,同比仍下降21%。 前三季度累计同比增幅收窄至3%。 一些城市正在迎来轮动复苏。 环比上涨的城市大致可分为以下几类:一是西安、长沙等内陆城市市场相对稳定,市场自成一体,入市情况有好转。 ,交易量一直稳定。 二是前期深度调整、基本面良好的核心二线城市。 典型代表有南京、武汉、宁波、天津、重庆等,成交量呈现阶段性增长。 部分项目加大折扣力度,推动量价,成交环比转正。 第三,一些三四线城市的表现也可圈可点。 佛山、无锡、东莞、嘉兴等地成交量较9月份低位回升,但前三季度累计同比仍为负值。

总体来看,金酒房企推出项目热情稳步恢复,核心城市陆续出台“认房不贷”、减少首付、放宽限购等新政策,整体成交量有所回升。小幅反弹。 值得关注的是,在微项目层面,已经出现访问量、订阅量回升等复苏迹象。 预测10月,我们认为供应小幅增加是大概率事件,成交或将延续复苏态势。

预计各城市市场将继续出现分化,主要是由于新政策实施效果的不同。 首先,对于北京、上海、杭州、荣成等供给主导型城市来说,市场人气已经很高,“认房不贷”可以扩大居民购买力,尤其是释放尚未释放的置换需求。由于前期政策严格; “部分放宽限购”可以扩大购房者基数,只要供应保持充足,成交活跃度就有望持续。其次,经过前期深度调整,广州、南京、苏州、武汉等,市场基本面良好,整体政策效果没有一线显着,但从周线数据来看,访问量和订阅量也有增长,后续也会跟进。 “以旧换新”置换需求逐步释放,整体成交量仍有望小幅增长。最后,南宁、昆明、福州、无锡、常州等弱势二线及广大三四线城市等,市场复苏仍需通过核心城市的热度来传递,目前市场信心已经跌入谷底,加上居民购买力不足,整体楼市也将面临较长的调整期。

搜虎网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

Copyright © 2017-2018

Copyright © 2017-2018