“加入团存,爱‘拼’‘赚’”、“加入团理财,赚钱积累财富”,近日,一些银行在其官方账号的推文中贴出上述口号。 据第一财经记者了解,近期,部分地方银行在存款、理财产品领域重启“群殴”模式。

事实上,2020年还掀起了一波银行“团购”热潮,吸引不少国有银行、股份制银行纷纷退出。 一时间,“团购”的高利率引发市场争议。 与当时不同的是,这次结束银行“团购”的主力是本土中小银行,他们在团购方式上更加谨慎。 目前,几家开展团购活动的银行只对部分客户开放。 它也不具有攻击性。

不过,记者注意到,“联团”模式依然吸引了不少参与者。 以广东某商业银行推出的“进团储蓄”活动为例,该行客户经理告诉记者,目前购买该产品主要靠“抢”,因为额度有限,而且有很多新客户咨询。

业内专家认为,“联组”模式因借助社交关系链异军突起的电商平台拼多多而闻名。 在一定程度上可以帮助银行节省成本,提高获客效率。 但金融作为特许经营行业,应该有其边界限制,银行在营销过程中需要注意合规问题。

银行“拼团”回购退出江湖

迫于经营压力,一些城商行试图通过“团战”营销来吸引客户。

7月28日,广东某城市商业银行发布“联团”存款活动,称在个人大额存单和整笔定期存款的基础上,嵌入多人购买产品的利率优惠。 “联合组”模式也比较简单。 银行老客户邀请新客户入群。 成功参团后,新老客户均可获得优惠存款利率。

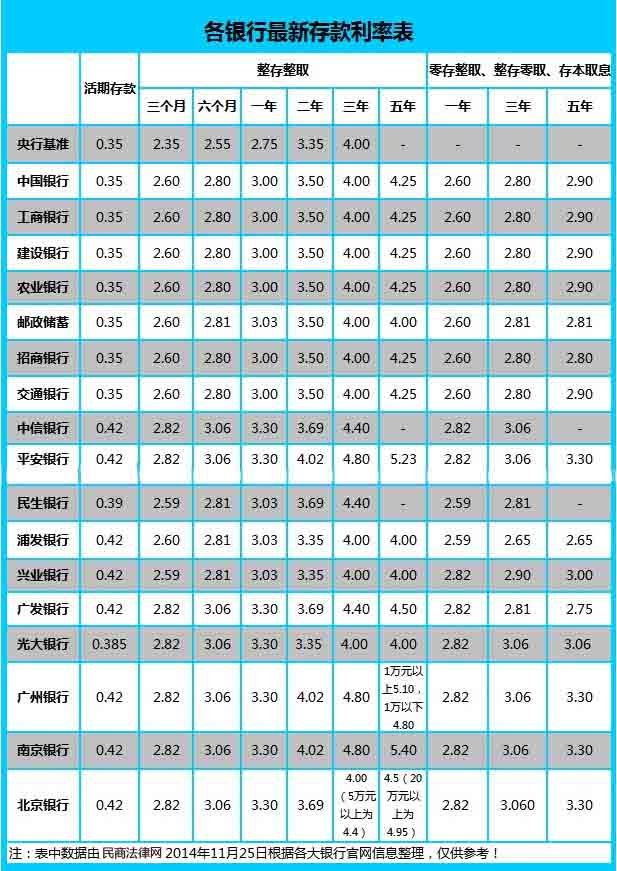

(广东某城市商业银行7月底推出的团体存款产品广告)

该行产品显示,目前团购最低存款额为20万元,三年期团购年利率为3.25%,较同期基准利率(2.65%)高出22个百分点。在银行的官方网站上。 不过,该行客户经理告诉记者,目前同金额大额存单利率为3.2%,团体存款利率实际上只高出5BP。

除了团体存款外,也有银行试水团体理财产品。 7月26日,某城市商业银行上海分行推出“团体理财”业务。活动期间,团体负责人邀请好友入团。 购买指定理财产品满3万元且满足相应条件的,视为达标。 根据团队达标人数的不同,队长和队员获得不同的奖励。 领队可获得价值600元的京东E卡一张,符合标准的会员可获得价值50元的京东E卡一张。

记者注意到,与2020年“联团”购买、全行员工门槛较低的参与模式相比,近期的“联团”理财和“联团”存款对客户都有明确的门槛限制。

以上述某城市商业银行上海分行为例,团体中的“领导”必须是该行的老客户,“会员”只能是持有该行电子II类账户的客户,不持有实体借记卡。 无独有偶,上述广东城市商业银行也明确限制参与规则。 团体发起人必须是银行老客户,参加团体成员必须是新客户。 有业内人士指出,设定较高的参与门槛是为了控制营销热情,避免引起监管关注; 最大化本地客户群体的“圈选”,避免资源的无效浪费。

此外,与三年前相比,本轮银行团购活动在利率和赠品的设置上也相对保守。 据此前媒体报道,2020年,部分中小银行团体存款利率将上调至相应期限存款基准利率的50%,但在近期开办团体存款的银行中,相应的利率仅增加了22%。 在“联合团融”中,2020年银行多以优惠理财利率作为团购优惠,一度引发产品刚性兑付争议。 推出本轮“团融”活动的银行均以直接优惠卡奖励或现金权益作为团体福利,试图与理财产品的最终收益脱钩。

合规问题依然存在

事实上,近期各地银行开始频频推出新媒体营销,成为直播贷款、团购营销的“主力军”。

这可能与目前本土银行的经营压力有关。 随着各地银行业务发展相关政策的逐步完善,地方银行客户群体的拓展受到限制。 2021年《关于规范商业银行个人互联网存款业务有关事项的通知》发布后,地方中小银行异地存款将受到严格限制并纳入MPA考核。 2020年7月17日,原银保监会发布《商业银行互联网贷款管理暂行办法》,强调地方法人银行开展互联网贷款业务应以服务本地客户为主,审慎开展互联网贷款业务。交叉注册业务。 2021年2月19日,政策进一步强化,从要求“谨慎”跨区域经营变为“不允许”跨区域经营。 2022年,原银保监会将商业银行网贷存量业务过渡期延长至2023年6月30日。目前,过渡期已经结束,这也意味着对于大多数地方银行来说,自营——异地非法经营发展整顿工作已完成。

有业内人士指出,上述“团购”、直播等获客新方式,为地方银行拓展客户、集中存储提供了新路径。 此前,部分银行也因团体存款业务实现业绩大幅提升。 2019年,吉林亿联银行在京东金融App等平台开展团购活动。 参与活动人数达9999人,5年期银行存款年利率最高可达5.88%。 2019年半年报显示,截至2019年6月末,该行存款余额近240亿元,同比增长177%。

尽管上述集团加盟模式在一定程度上有利于银行业绩的增长,但不少业内专家认为仍存在合规问题。

观少咨询创始人、资深金融监管政策专家周益勤告诉第一财经记者,“联合集团理财”采用直接券卡奖励、与理财产品最终收益脱钩的模式,与之前相比有一定的进步。 然而,这种做法的合规性仍然存在问题。 根据《理财公司理财产品销售管理暂行办法》,理财产品销售机构从事理财产品销售活动,不得提供抽奖、返利、实物赠品、代享权益等行为。货币和金融产品。 因此,目前部分银行的做法也存在合规风险。

周益勤进一步解释称,《理财公司理财产品销售管理暂行办法》对理财销售活动有明确的界定。 如果财富管理机构真想利用一定的资源,通过一些客户活动来扩大机构和财富管理公司的知名度和影响力,做口碑,聚集人气,核心原则就是这种营销活动与客户完全脱钩。最终的销售导向。 只需要属于理财销售活动的范畴即可。

此外,他建议银行等金融机构仍要把工作和营销重回主业,做好投资管理和风控管理,提高金融服务质量。

“通过团购模式,可能会变相降低金融产品和客户的准入门槛,让原有的风控措施失效甚至失效。” 招联金融首席研究员董希淼告诉第一财经记者,消费者还是需要根据自己的实际需求购买金融产品或者申请贷款。 不建议直接参加团体福利。 银行推出适当的促销措施可以理解,但需要注意的是,在合法合规的范围内,不能变相降低必要的标准和准入条件。 坚持以客户为中心,做好客户适合性管理,向适合的客户推荐适合的产品。

海量信息,精准解读,尽在新浪财经APP

搜虎网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

Copyright © 2017-2018

Copyright © 2017-2018