12月5-6日,在2023全球汽车芯片创新大会暨第二届中国汽车芯片高峰论坛上,重庆长安汽车股份有限公司首席专家李伟表示:“芯片荒还没有完全过去,联合应对机制还没有通过,还没有建立。”

以长安汽车为例,1-9月缺芯约60万芯,每个月都有几款车型基本处于紧缺状态。

随着新能源渗透率快速上升,车企之间在智能化方面的竞争也开始了。 2022年,中国市场智能汽车销量将增长166.9%。 预计2025年我国智能电动汽车销量将突破1200万辆,占新能源汽车市场的80%。 中国汽车芯片市场规模也将达到1600亿美元,复合增长率超过20%。

在此背景下,芯片在汽车行业的发展中发挥着越来越重要的作用。 但与此同时,挑战也接踵而至,芯片成为全球车企竞争的焦点之一。

汽车芯片的用量有多少?

目前,汽车级芯片已成为全球半导体市场三大应用行业之一,需求将达到行业增速的两倍以上。 从自行车角度来看,传统汽车使用的芯片数量约为400个,电动汽车约为1000个,智能电动汽车可以达到1400至1500个甚至更多。

据统计,去年中国汽车芯片应用总量达到73.9亿颗,预计到2025年应用总量将达到116.2亿颗。单车半导体价值也从平均每辆车 812 美元至 1,467 美元。

“2023年以后,传统燃油汽车将出现负增长,新能源汽车将更快增长。传统燃油汽车MCU占比将下降,每年下降10%以上,而新能源汽车MCU将以高速增长。”每年以20%以上的速度增长,从2022年的5.19亿,预计到2026年将接近15亿。”合肥捷发科技有限公司副总经理王路在致辞中提到。

巨大的使用需求,构建了万亿级的产业链。 据曼赫(上海)管理咨询有限公司管理咨询业务负责人黄奎介绍,汽车芯片将有20年的黄金发展周期。

李伟还表示,除了使用量增加外,自行车芯片型号还通过技术统一减少了数量。 汽车芯片也朝着标准化、系列化方向发展,单品芯片数量预计将翻倍。 与此同时,汽车芯片也正在向多功能集成化方向发展。 例如,通用MCU一方面向多核、高算力方向发展,另一方面向高集成、高性能、高可靠性方向发展,为汽车实际场景提供了新的机遇和可能。

此外,电源芯片正在向更高电压方向发展。 该系统已从 12 伏增至 48 伏。 相同功率下所需电流更小。 能耗预计降低50%,续航里程预计增加10%以上。 随着平台从380伏增加到800伏,车辆重量预计将减少20%,系统尺寸将减少30%。

汽车智能化的快速发展也对计算能力提出了更高的要求。 整车电子电气架构从分散的多控制器、树型结构升级为软硬件、标准化、集中式的中央架构,并逐步演进为高算力的超级中央处理器模式,相应的芯片也已具备也从多芯片物理融合最终发展成为单芯片融合SOC的形式。

根据IHS Markit预测,预计2024年座舱NPU算力需求将是2021年的10倍,CPU算力需求是2022年的3.5倍。

然而,面对汽车芯片广阔的市场空间,中国仍面临诸多“卡顿”环节,其背后的供给格局并未发生根本改变。

诸多挑战

诚然,作为半导体产业的一个分支,汽车芯片产业也表现出高度分工和高度集中,而且分工非常明确。 美国主要在上游,包括汽车芯片的设计和制造。 日本和欧洲是关键设备和一些关键半导体材料。 中国主要生产小芯片。

由于结构固化,汽车芯片的行业壁垒非常高,新厂商进入也困难。 国内芯片产业在软件和工具链、制造设备、制造工艺等方面都存在不同程度的“卡壳”。

这种先天劣势导致我国目前汽车级芯片国产化率不足10%,关键芯片仍掌握在国外手中。 欧美、日本企业的市场份额分别占35.9%、24%和21%。 以MCU为例,传统前五名NXP、英飞凌、瑞萨、ST占据了80%以上的市场份额。 功能安全达到D级的仍基本被国外垄断。

此外,中国汽车芯片产业还面临诸多挑战。

首先是来自外界的持续压力。 2020年以来,美国陆续出台《美国芯片法案》、《促进美国半导体制造法案》、《芯片与科学法案》等一系列法案,施压台积电在美建厂各国提高整个美国芯片产业链的安全。 今年年初,欧洲出台了《芯片法案》。 年中,日本、荷兰相继发布芯片禁令。

其次,汽车芯片的技术壁垒较高。 在工作环境、交货良率、使用寿命方面比工业和消费产品更严格。 国内大部分厂商在生产技术、良率、认证标准等方面仍处于追赶阶段。

此外,由于车规级芯片要求较高,车规级认证难度大、时间长、标准严、准入门槛极高。 需要满足AEC-Q100、16949、26262等一些标准,整体认证难度大,周期长。 一款产品从研发到量产出货通常需要3到5年的时间。

“芯片行业是否存在弯道超车这种事情,我们认为还是有难度的,因为芯片行业的投入非常高,需要很长的研发周期,目前还没有人做到。”提到芯片行业有一个弯道超车的概念。 曼赫(上海)管理咨询有限公司管理咨询业务负责人黄奎表示。

一系列挑战给车企带来了很大的不确定性。 这也促使他们不断调整策略,重构供应体系。 “传统燃油车企业,比如宝马、奔驰、大众,包括上汽、丰田,他们的芯片策略目前都是采取投资、参股或者直接指定与二线芯片供应商合作的方式。” 黄奎说道。

更为极端的是造车新势力,包括特斯拉、国产威小力等,自研力度更大。 当然,比亚迪也在做自己的研究。 比如长城的副芯片是和别人合作的,但域控制器也是自主研发的。 这些方法可以大大降低车企在芯片供应链上的风险。

对此,黄奎呼吁:“芯片企业可以尽早参与整车厂车型的研发和规划,可以和车企共同定义芯片,而不仅仅是定点分销和采购,得了吧,当时可能只是比价而已。

SiC成本尚未达到OEM预期

作为价值份额最大的汽车半导体,功率半导体也在向高电压、低损耗方向发展。 800V平台已成为行业共识。 小鹏、极氪、广汽宜安、长安、长城、理想等多家车企相继发布800V平台架构或计划,以满足当今客户对高续航里程和快速充电的普遍需求。

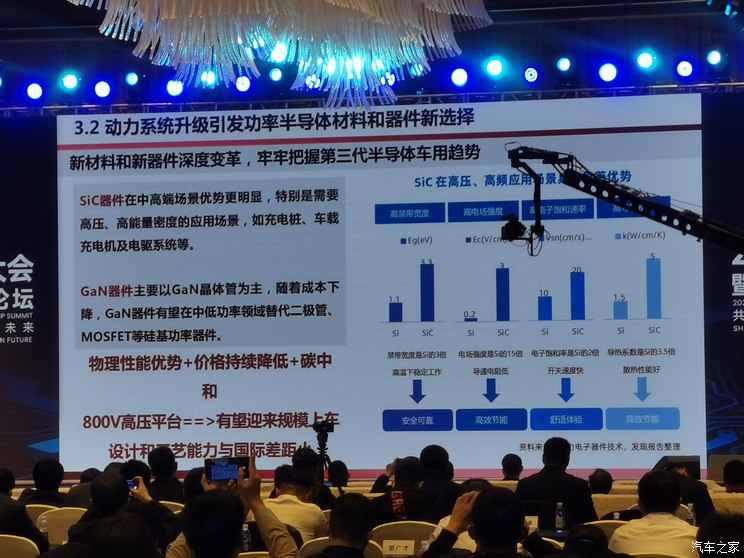

既然是800V高压,自然对电子控制有更高的要求。 SiC(碳化硅)在中高端场景,尤其是需要高电压、高能量密度的应用场景,如充电桩、车载充电器、电驱动系统等,优势更加明显。 自然,越来越多的新能源汽车企业正在将碳化硅作为新材料应用到电驱动系统中。

碳化硅作为第三代化合物半导体材料,具有许多优越的物理性能,如高禁带宽度(对应高击穿电场和高功率密度)、高导电率、高导热率等。特别是在800V,其能耗优势、开关效率、体积和重量等参数均优于目前的IGBT。

随着我国新能源汽车的增长,对碳化硅的需求不断增加。

“目前行业已经开始转向SiC芯片,这也带动了SiC器件应用于充电桩领域的市场。去年市场规模达到4700万颗,今年预计将达到4700万颗。”预计接近1.8亿,2024年达到3.68亿,2025年达到7.6亿;目前主流桩企均已转向SiC充电模块,市场规模发展比预期快一年。” 深圳市盛虹电气有限公司高级产品经理肖红晓说。

上汽英飞凌汽车功率半导体(上海)有限公司总经理陶庆也表示:“预计2028年采用碳化硅的纯电动车型数量将超过采用IGBT的纯电动车型数量。预计2033年40%的纯电动汽车主驱动系统采用800V高压平台,800V高压平台80%将采用碳化硅器件,加上400V碳化硅,我们预测预计2033年碳化硅器件在纯电动汽车中的渗透率将达到60%以上。”

但与锂电、MCU的逻辑类似,碳化硅也上游产能集中,且以海外厂商为主。

目前全球碳化硅产业格局以美国、欧洲、日本为主。 其中,美国占全球碳化硅产量的70%-80%,碳化硅晶圆市场龙头企业CREE的市场份额高达60%; 欧洲拥有完整的碳化硅衬底、外延、器件及应用产业链; 日本在设备和模块开发方面处于领先地位。

另外,与硅相比,碳化硅器件生产难度更大,生产效率较低,生产成本较高。 以晶锭为例,硅一般可以在72小时内拉伸出2米长的晶柱,而碳化硅则需要168小时才能完成40毫米左右晶柱的生长,而碳化硅晶柱的生长需要大量电力。 成本很高。

“汽车厂商对SiC的认识基本没有疑问,唯一的障碍是碳化硅器件的价格仍然是硅的4-5倍,这可能是汽车厂商应用推广的一大障碍但未来通过一些技术进步,随着电动汽车产业的快速发展和大规模应用的实施,碳化硅的成本将会迅速下降。” 肖红晓说道。

某种程度上,汽车芯片近两年的极度困境只是“缺芯”的开始。 现在只是“松一口气”而已。 汽车芯片供应仍面临诸多挑战。 如何把握黄奎提到的20年黄金发展周期,将是所有车企、芯片企业必须攻克的课题。 (文/汽车之家杨宜春)

查看类似文章:

搜虎网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

Copyright © 2017-2018

Copyright © 2017-2018