炒股时看金麒麟分析师报告,权威、专业、及时、全面,助您挖掘潜在题材机会!

刚才,A股发出了一个大信号!

今天下午,整个A股市场突然反扑。 这次逆袭的背后,有三个非常明显的特征:一是券商股反弹非常强劲,但其他个股却没有像往常一样下跌; 其次,央企科技ETF(560170)今天下午再发力,出现明显放量。 在此之前,指数基金的成交量曾出现大幅增长。 当天,国信控股宣布进场“抄底”。 三是北向资金下午突然“掉头”。 上午净流出近100亿元。 午后资金明显回流,全天净卖出32.59亿元。

那么,这次“国家队”会再次登场吗? 分析人士认为,不能排除这种可能性。 从指数基金表现来看,今日成交量明显增持的只有央企科技ETF,而国信控股此前也声称将继续进场增持。 今天恰逢早盘大盘快速下跌,午后再次支撑市场也不是没有可能。 值得一提的是,中央经济工作会议即将召开,市场也充满期待。

A股大信号

今日早盘,A股市场走势较为惨淡,上证指数一度跌幅超过30点,但午后市场明显回升。 下午,整个市场触底反弹。 上证指数收盘涨0.74%,创业板指涨1.25%,旺泉A涨0.88%,全市3900余只个股上涨。 文化传媒板块掀起涨停走势,午后券商、半导体发力,煤炭、汽车零部件、军工等涨幅居前; 食品、酒类、锂矿行业走弱。

从结构上看,券商股为午后市场提供了有力支撑。 整个券商指数上涨1.62%,多只个股一度触及涨停,极大提振了市场情绪。 更值得一提的是,以往券商股上涨护盘时,中小盘股往往会遭遇抛售。 不过,今日个股并未因券商股上涨而下跌。 今日沪深1000、中证500均收涨逾1%。 %。 这表明后市市场处于强势状态。

其次,市场有一个非常明确的信号:央企科技ETF(560170)午后放量,截至收盘上涨2.61%,成交金额增至5.86亿元。 这个数值比国信控股12月1日抄底时高出近3亿元,接近翻倍。 那么,这是否意味着国信控股又要增持了?

分析人士认为,不能排除这种可能性。 中国国信控股有限公司12月1日发布公告,旗下子公司国信投资有限公司当日增持中证国信国企科技指数基金,并将继续增持中证国信国企科技指数基金。未来。 抓住。

而且,国信也有这个实力。 天眼查显示,国信投资有限公司成立于2015年,是中国国信成员企业。 位于北京,是一家主要从事资本市场服务的企业。 截至2022年底,公司总资产近8600亿元; 2022年净利润近240亿元。

值得一提的是,市场可能开始预期中央经济工作会议即将召开,并对此抱有一定的积极预期。 搜狐网今天发文称,今年是全面贯彻落实党的二十大精神的开局之年,也是经过三年的COVID-19防控后经济恢复发展的一年。控制。

市场企稳了吗?

10月份以来,“国家队”动作频繁。 10月11日,中央汇金时隔8年再出手,增持中国银行、农业银行、工商银行、建设银行合计逾4.76亿元,增持中国银行、中国农业银行、中国工商银行、中国建设银行。表示计划在未来六个月内继续以自己的名义投资二级银行。 市场增持四大国有银行股份。

10月23日,中央汇金宣布当日买入ETF,并表示未来将继续增持。 Wind数据显示,10月23日,170只指数基金或增强型指数基金份额上涨。 按10月23日基金份额净值和份额变动计算,170只ETF规模单日增加93.42亿元,其中13只ETF增幅过亿元。

那么,市场企稳了吗? 从成交量和能量来看,在上周五指数调整的背景下,A股整体成交额达到9700亿元以上。 今日成交金额出现一定程度缩水。 此外,12月11日,Wind数据显示,午后北向资金有所增加。 出现明显复苏,全天净销售额32.59亿元。 值得注意的是,此前曾有近百亿元净流出。 因此,从数量上看,企稳信号还需进一步确认。

中金公司发布研报称,上周市场延续回调,媒体电脑强势,价值型收益强于成长型收益,基差整体下沉。 综合宏观环境、指数走势结构、成交分布、技术指标表现等变化,机构认为A股目前在估值、情绪、资金面等方面均处于低位状态,底部支撑较强,年底前仍有上涨机会。 但可能的上涨也会更多地以震荡的形式出现。 风格上,建议关注小盘成长风格。

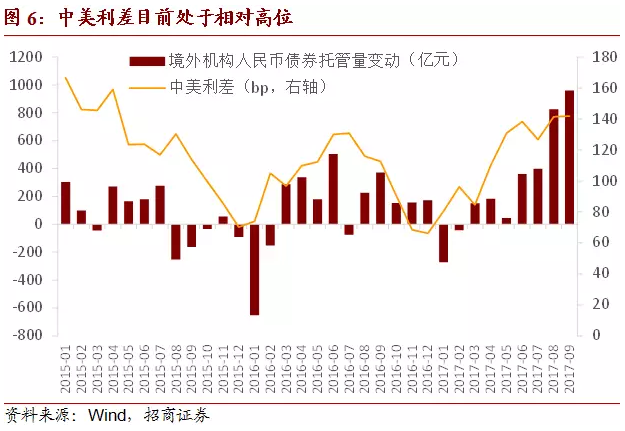

东方证券认为,虽然10月底以来人民币汇率明显反弹,但股市却表现疲软,这与去年10月底至中旬股市、汇市联动上涨明显不同。今年一月。 究其原因,本轮人民币汇率升值主要是美国经济数据疲弱和美联储鸽派推动美债利率下行,加上央行积极主动的汇率政策引导所致。 但国内基本面依然较弱,经济内生动力并未明显改善。 这体现在十年期人民币国债收益率在此期间仍处于弱势震荡格局。 长期利率疲软意味着对经济基本面的偏向。 预期疲软,股市主要消化了这种悲观预期。

上一轮人民币汇率升值期间(去年10月底至今年1月中旬),中美利差趋同既是由于海外流动性改善,也是由于国内基本面改善的乐观预期,后者可能主要是受到防疫政策重大调整的推动。 换言之,上一轮人民币汇率升值过程中,中美利差趋同是美债收益率下降和人民币债收益率上升“双向冲”的结果。

本轮汇率升值期间,北向资金呈现净流出,累计净流出115亿元。 与此形成鲜明对比的是,上一轮汇率升值期间,北向资金流入明显,累计净流入1500亿元。

一方面,国内经济内生动力依然疲弱,市场预期依然疲软,宽松货币难以传导至宽松信贷; 另一方面,美联储目前的主要目标仍然是控制通胀,这意味着利率需要维持在限制性水平。 十年期美债收益率短期内很难下行。 综合考虑以上两个因素,中美利差进一步趋同很难一蹴而就。 我们认为,本轮人民币升值很可能不会像上一轮人民币升值那么顺利,明年一季度之前很难达到上一轮升值水平。 高点为6.70元/美元,但同时7.30元/美元水平也可能是历史低点。 目前7.15元/美元(12月5日)可能是中性水平,短期上下空间有限。

对于股市来说,目前估值处于历史低位,诸多风险因素可能已被消化,进一步下行空间有限。 要形成向上的趋势,还需要等待基本面、资金等因素的支撑和验证。

搜虎网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

Copyright © 2017-2018

Copyright © 2017-2018