编辑:搜虎网 来源:搜虎网

投资

投资

风之奇迹

国庆假期已经结束。 尽管节后周末A股市场仍休市,但假期期间的诸多重大事件以及外围市场的表现,极有可能对下周一的国内市场交易产生影响。

假期期间要做的 11 件伟大的事情

1、中国9月官方制造业PMI为50.2,自前值49.7回归扩张区间; 官方非制造业PMI为51.7,高于前值51,表明非制造业扩张有所增强; 综合PMI产出指数为52,前值为51.3,表明我国企业生产经营活动总体扩张加快。

国家统计局表示,9月份,随着政策效应持续积累,经济运行积极因素持续增多。 三大指数均位于扩张区间,我国经济景气水平回升; 下一步,要努力推动已出台的政策措施落地见效,进一步巩固经济持续复苏。

2.白宫:拜登签署短期支出法案以避免美国政府关门。 美国参议院以足够票数通过了为期45天的短期支出法案,为政府提供自然灾害援助资金,避免政府关门。 此前,美国众议院以335票赞成、91票反对通过了该法案。

3、巴西当地时间2日,央视记者从中国银行(巴西)有限公司获悉,该行上月底成功为巴西某纸浆企业办理人民币信用证贴现业务,并立即将人民币兑换成巴西货币。 YAR 转入企业账户。 本次交易标志着中巴贸易史上首次实现人民币定价、人民币结算、人民币融资、人民币直接兑现的全流程闭环运作。

4、香港联交所推出沪深港通交易结算加速平台。 10月4日,香港联交所宣布推出沪深港通交易结算加速平台HKEX Synapse。 港交所表示,这是一个创新的综合平台,允许多方共同处理结算后流程,并可利用最新技术提高市场效率和结算后流程的透明度。

5、国内多家新能源汽车企业公布9月份销量数据。 比亚迪再次取得佳绩,9月销量突破28万辆,同比增长42.8%。 广汽艾安销量突破5万辆大关。 理想9月交付超过36,000辆,同比增长212%,创下月度交付新纪录。 深兰科技、零跑汽车、蔚来汽车等造车新势力交付量均过万辆。

6、欧盟决定对中国电动汽车发起反补贴调查。 对此,商务部新闻发言人表示,欧盟发起此次反补贴调查仅基于对所谓补贴项目和损害威胁的主观假设,缺乏充分证据支持,不符合世贸组织相关规则。 中方对此表示强烈不满。 欧方要求中方在极短时间内进行磋商,却未能提供有效磋商材料,严重损害中方权益。

随后,中国汽车工业协会表示,坚决反对贸易保护主义,只有合作才有未来; 中国机电商会也发表声明称,希望欧盟秉持开放合作态度,审慎使用贸易救济措施。

7、美团发布的“国庆”黄金周消费数据显示,全国服务零售日均消费较2019年同期增长153%,迎来五年来最繁荣的“国庆”。 上海、北京、成都、重庆、深圳消费规模位居全国前五位。 其中,全国餐饮堂食消费规模较2019年同期增长254%。

八、全面启动2023年全国土地变化调查。 自然资源部明确,2023年各地要结合土地变化调查同步开展耕地卫星监测。 要全面排查耕地特别是永久性基本农田转为林地、草地、园地等其他农用地的情况,组织并及时纠正耕地不合理外流情况。

9. 据报道,香港特区政府正在推动加快实施台风期间保持金融市场开放的建议,并已指示工作小组在几周内提交可行的方案。 对此,港交所发言人表示,目前正积极与香港特区政府及监管机构研究在恶劣天气下继续运作市场的安排。

10、摩根大通将中国2023年全年经济增长预期从4.8%上调至5.0%。 花旗集团将今年中国经济增长预期从此前的4.7%上调至5%。 花旗经济学家表示,周期性底部已经到来,所有人的目光都集中在政策动力不断增强的情况下,有机需求是否会回升。

11、美国劳工部公布9月份非农就业、人口变化和失业率数据。 数据显示,9月份美国非农就业人数增加33.6万人,较预期的17万大幅增长,且远高于8月的18.7万人。 失业率与8月份的3.8%持平,略高于预期的3.7%。

//全球主要资产类别表现//

国庆假期期间,全球多个市场交投正常,主要股指普遍下跌,国际油价大幅下跌,农产品表现较好,美元指数先涨后跌,10年期美债收益率再创新高。

股市方面,根据Wind数据,国庆假期(10月2日至10月6日)全球主要股指表现疲软。 台湾加权指数本周上涨约1%。 美股周五收高,标普500指数上涨50.31点,涨幅1.18%,本周累计涨幅约0.5%。 日经225指数和韩国综合指数本周均下跌超过2%。

大宗商品方面,国庆假期期间,国际农产品表现尚可,小麦、玉米分别上涨5.1%和3.3%,大豆小幅下跌0.9%。 国际油价持续下跌,布伦特原油跌幅超11%,原油跌幅8.8%,铜、铝、银等大宗商品走弱。

周五公布的最新美国9月非农数据显示美国劳动力市场强劲,大大超出市场预期,强化了美联储今年加息、长期维持高利率政策的理由。

数据公布后,美元指数先涨后跌,最终下跌0.22%。 本周,美元指数一度触及约11个月来的最高点107.35,随后回落。 截至收盘,本周累计跌幅约为0.1%。

非农数据公布后,美国10年期国债收益率大幅上涨。 一度涨至4.891%,突破10月4日高点,创下近16年来新高。 截至收盘,已回落至4.806%,涨势告一段落。 收窄,本周累计涨幅5%。

// 国庆假期后,A股涨多跌少 //

从A股历史来看,过去12年,国庆假期后第一个交易日A股整体表现是涨多于跌。 Wind数据显示,2011年至2022年近12年国庆后首个交易日中,沪深指数仅2011年、2012年、2018年、2022年出现下跌,其余8次均以下跌收盘。增加。 ,占67%。

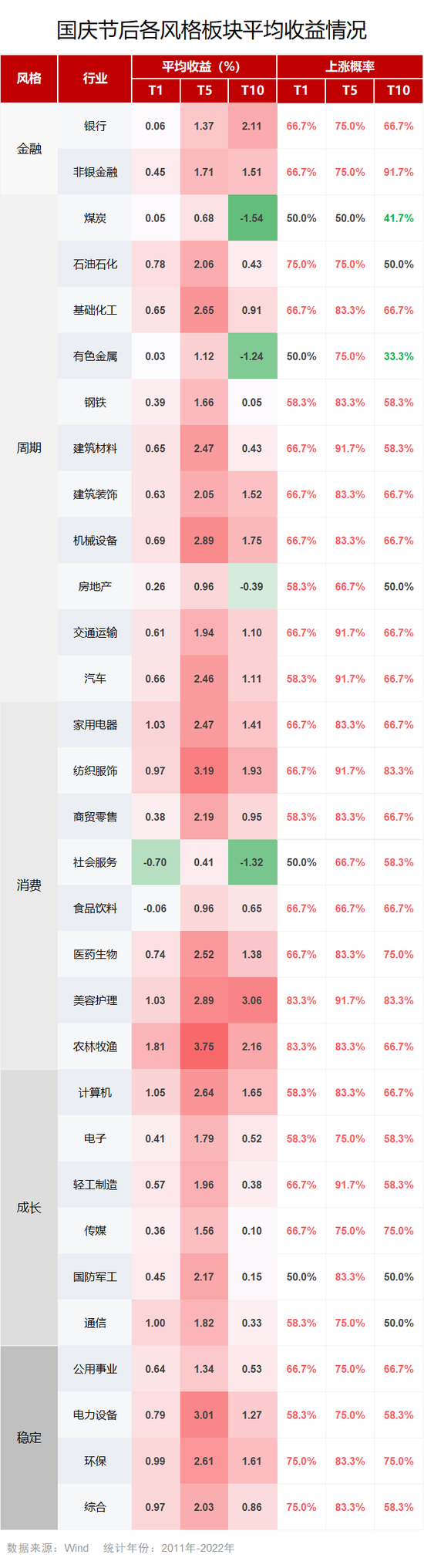

Wind数据显示,从近12年国庆假期后各风格板块的表现来看,从收入来看,消费领域中只有社会服务行业国庆节后首日平均收入为负数。近年来的假期; 农林牧渔业平均收入最高。 ,达到1.81%。

节后第5天,各风格板块均实现平均正收益。 消费领域中的农林牧渔、纺织服装行业、稳定领域中的电力设备行业平均收益率均超过3%。

节后第10天,周期性板块中的煤炭、有色金属、房地产行业,消费板块中的社会服务业平均收益均为负值。 消费行业中,美容护理行业表现最好,平均回报率为3.06%。

从上涨概率来看,近几年国庆后首日各风格板块上涨的概率均超过50%。 其中,消费领域中的美容护理、农林牧渔行业上涨概率最高,均达到83.3%。

节后第5天各风格板块上涨概率也超过50%,其中周期性板块中的建材、交通、汽车行业,消费板块中的纺织服装、美容护理行业,以及增长行业中轻工制造业增长概率最高,均达到91.7%。

节后第10天,周期性板块中只有煤炭和有色金属行业上涨概率不足50%。 金融板块中,非银行金融业上涨概率最高,达到91.7%。

// 第四季度表现如何? //

银河证券认为,展望四季度,负面因素少,利好因素多,A股市场上涨概率增大。 该机构表示,可重点关注以下行业机会:

(1)业绩增速较高、估值较低、未来北向资金回流潜力较大的行业包括:电力设备、食品饮料、国防、公用事业、交通运输等行业;

(2)前期政策效应逐步显现,非银金融、房地产链条仍存在交易机会;

(3)消费板块整体估值水平处于较低水平,四季度消费潜力有望进一步释放,部分消费行业业绩有望继续向好;

(四)上游能源行业,石油、石化、煤炭等短期内将受益于国际能源价格上涨的行业;

(5)建议关注中长期配置价值较高的TMT及国内技术替代行业。

光大证券(维权)认为,10月份A股市场有望震荡上行。 目前市场情绪仍处于低谷。 短期关注资金拐点,中期关注经济数据改善的可持续性。 我们将10月份市场处于“弱现实、强情绪”的概率设定为75%,将“强现实、强情绪”的概率设定为25%。 市场风格大概率会偏向成长板块。 从实际得分情况来看,10月份最值得关注的是国防军工、电子、家电、食品饮料、纺织服装和计算机行业。

招商证券认为,经历二季度至三季度的调整后,A股在基本面、流动性、政策等方面都迎来了向上拐点。 外部流动性压力逐步释放,四季度外资有望恢复流入态势。 A股有望在四季度迎来重大转机,演绎最后的N型上涨走势。 风格层面,四季度市场增长主导逻辑更强。 行业层面,从经济复苏、产业趋势和外资偏好等角度看,电子、计算机、家电、汽车、医药等行业值得特别关注。

现在送你60元福利红包,直接提现,无需任何技巧~~~快来参加活动吧!

新浪声明:此消息转载自新浪合作媒体。 新浪发表此文的目的是为了传递更多信息。 并不意味着赞同其观点或证实其描述。 文章内容仅供参考,不构成投资建议。 投资者据此操作需自行承担风险。

海量信息、精准解读,尽在新浪财经APP

搜虎网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

Copyright © 2017-2018

Copyright © 2017-2018