热门专栏

客户

对于股票交易,可以看看金麒麟分析师的研究报告。 权威、专业、及时、全面,助您挖掘潜在机会!

中国基金报记者 卢玲

随着磷酸铁锂电池市场份额全面超越三元电池,且增速远高于三元电池,三元电池龙头容百科技(688005)业绩增速持续下滑, 2023年上半年净利润转负,下降48.46%。

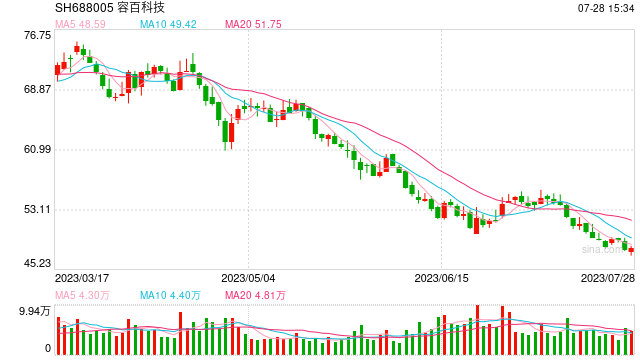

在这样的情况下,2022年7月21日至今,容百科技股价持续调整,从历史高位167.7元跌至目前的48.3元,跌幅达71%。

2022年第三季度,超级牛三哥卫东新进入容百科技前十大流通股东,当时共持有464.42万股。 但随着股价持续大幅下跌,葛卫东此后不断减持公司股票。

截至2023年二季度末,葛卫东已退出容百科技前十大流通股东,并减持至少约188.87万股。 2023年第二季度,他将减持至少约110万股。

二季度葛卫东减持至少约110万股

融百科技7月28日发布的2023年半年报显示,超级牛三、上海混沌投资董事长葛卫东不再跻身公司前十大流通股东之列。

2022年三季度末,葛卫东新进入融百科技前十大流通股东,持股464.42万股,但此后持续减持,截至一季度末持股数量2023年的股数已降至3,872,300股。

结合2023年二季度末容百科技第十大流通股东持股数量计算,2023年二季度,葛卫东至少减持容百股份约110万股。技术。

不仅是葛卫东,兴全系两只基金也在2023年第二季度大幅减持了容百科技约676万股。

盈利能力持续下降

券商下调2023年盈利预期

7月28日晚间发布的2023年半年报显示,2023年上半年,容百科技实现营收128.94亿元,同比增长11.61%; 归属于母公司净利润3.79亿元,同比下降48.46%。 与上年同期221.62%的营收增速相比,本次不仅营收增速大幅下滑,净利润也由上年同期129.27%的增速转向上年转为负增长,盈利能力进一步减弱。

2023年第一季度,容百科技实现营收83.68亿元,同比增长61.91%; 实现归属净利润3.109亿元,同比增长6.29%。 与2022年一季度营收270.75%、净利润144.66%的增速相比,虽然增速大幅回落,但毕竟仍保持正增长。

不仅如此,2023年5月4日,浙商证券在研报中下调了融百科技2023年盈利预测,将净利润从20.77亿元下调至17.09亿元,减少17.7亿元。 %,理由是“市场竞争加剧,行业需求增速下降”。

此前,容百科技2022年实现营收301.2亿元,同比增长193.62%; 实现归属净利润13.53亿元,同比增长48.54%; 2021年,容百科技营收和归属净利润增长率分别为170.36%。 %, 327.59%。

从上述数据来看,在营收增速高于上年的同时,容百科技2022年净利润增速将从2021年的327.59%大幅下降至48.54%。

二级市场上,2022年7月21日,容百科技股价飙升至167.7元的历史高位。 但此后,公司股价持续深度调整。 截至2023年7月28日收盘,其股价已跌至48.3元,较最高点跌幅71%。

在此情况下,融百科技于2022年9月26日批准的定增尚未完成,其有效期仅剩2个月。

新技术路线正在布局

容百科技是高镍三元正极材料龙头企业,2022年国内市场占有率达33%,连续三年位居行业第一,连续两年保持全球市场占有率第一。 2022年,容百科技三元正极材料将占公司营收90%,国内营收占比88%。

但从整个动力电池的市场份额来看,容百科技主打的三元电池已经被磷酸铁锂电池全面超越,且增速远低于磷酸铁锂电池。

2022年,中国动力锂电池出货量中,磷酸铁锂电池出货量将占比61%,三元锂电池占比39%。

2023年上半年,我国动力电池累计销量将达到256.5GWh,累计同比增长17.5%。 其中,三元电池占总销量的38.9%,累计同比增长10.9%; 磷酸铁锂电池占总销量的60.9%,累计同比增长22%。

从汽车装车量来看,2023年上半年,我国动力电池同比增长38.1%。 其中,三元电池占比31.5%,累计同比增长5.2%; 磷酸铁锂电池占比68.3%,累计同比增长61.5%。

在这种情况下,容百科技也在布局磷酸铁锰锂、钠电等新技术路线。

2022年,公司将通过收购Skland实现快速进入磷酸锰铁锂赛道,并通过自研,在钠离子电池赛道方向全面布局层状氧化物、普鲁士蓝/白、聚阴离子三大技术。

2022年年报显示,容百科技钠电池正极材料开发项目处于“产线调试阶段”,钠离子电池正极材料项目和磷酸铁锰锂正极材料开发项目处于“中试阶段” 。 该项目正处于“试点阶段”。

搜虎网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

Copyright © 2017-2018

Copyright © 2017-2018