1、市值较小,中位值在22亿左右,最高不超过30亿。

2、权重排名前三位的行业为机械设备、基础化工和建筑装饰,占比分别为15.5%、12.5%和8.5%。

小盘股指数行业组织

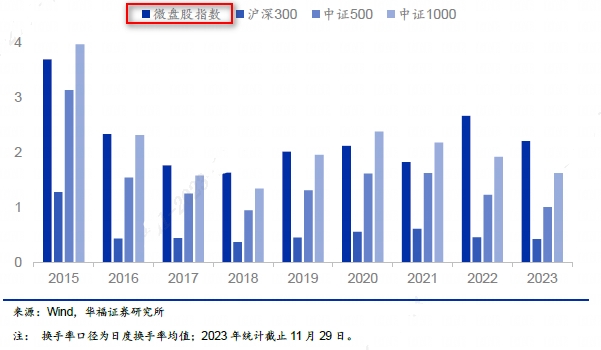

3、流动率近两年开始“领先”。

2015年以来,与沪深300、中证500、中证1000等其他主要宽幅指数相比,小盘股换手率并不总是位居第一。

然而,近两年情况发生了变化。 去年和今年的换手率明显高于其他主要A股宽基指数。

4、从盈利能力来看,小盘股指数并不具备优势,甚至落后于主流大盘指数。

5、成交量并未同步“上行”。

长江证券数据显示,2018年初至2023年10月,A股全年成交量大幅上升,但Wind小盘指数成分股成交重心并未同步上移。

2018年至2023年年交易额分别为897、1269、2061、2571、2238和2231(前十个月年化交易额)千亿。 近年来,交易量较2018年明显放大。

但小盘股指数2018年至2023年的年成交额分别为26、32、38、29、35和35(前十个月年化成交额)千亿,并无明显增长。

为什么微型股股指会上涨?

1、每日调整成分股或为主要原因

Wind小盘股指数的高回报很大程度上是依靠不断剔除指数中涨幅过大的股票来达到持续获利了结的效果。

长江证券统计数据显示:

微盘指数持有5个交易日内一半以上交易股票。

平均每月从指数中剔除的股票数量约为42只。在这些已转出的股票中,有一半的情况下个月的收益为负(指数已及时转出),并且有当月收益为正的概率为94%,月平均收益为18.32%。

Wind小盘股指数和转出的股票分别模拟成一只基金。 2004年底至2023年10月末,按月调整的小盘股指数期末净值为255,而转出指数的股票期末净值为255,仅为1.23 。

2、前10%个股贡献了大部分收入

长江证券数据显示,Wind小盘指数的收益大致由投资组合中10%的股票贡献。

如果剔除每月排名前1、排名前5、排名前10、排名前20、排名前30、排名前50的股票,年化收益率会依次递减。

即使剔除前50名股票,年化收益率也直接“转负”。

数据来源:Wind,统计区间:2004年底至2023年10月

也就是说,小盘股指的收益主要来自于10%的个股; 剔除增速最高的前1/8个股后,该指数年化收益转负。

3、近期资本大涨或为推动力或主要原因

小盘股的流动性不如大盘股,更容易受到资金增量的推动。

此外,近两年量化机构的增长,拉动了小盘股、微盘股等小盘股的交易量。 当量化、游资等非机构资金成为主力资金时,小盘股可能会占据优势。

4、流动性风险不小

小盘股的风险主要包括流动性风险、基本面风险、市场风格变化风险等。

小盘股本身流动性较差。 资金积累一定仓位后,集中撤资可能会造成踩踏现象。

另外,从Wind微盘指数的成分股中可以看出,其成分股业绩并不优越,或者缺乏强有力的基本面支撑。 当市场风格发生变化时,相关风险可能不低。

搜虎网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

Copyright © 2017-2018

Copyright © 2017-2018